(CLO) Sau một loạt những vụ việc liên quan đến thu hồi nợ gây xôn xao dư luận, nhiều chuyên gia cho rằng nên có sự đảm bảo về pháp lý để nâng cao ý thức của người vay nợ, từ đó tạo nên sự bình đẳng về trách nhiệm của bên vay và bên cho vay.

Thị trường cho vay nhiều tiềm năng

Việt Nam được đánh giá là một thị trường tiềm năng, có cơ hội tăng trưởng mạnh mẽ về mảng tài chính tiêu dùng, khi mà giao dịch thương mại không dùng tiền mặt đang ngày một phát triển. Kéo theo đó là dư nợ cho vay tiêu dùng cũng liên tục tăng trưởng.

Tính đến ngày 30/9/2022, dư nợ tín dụng toàn nền kinh tế đạt gần 11,6 triệu tỷ đồng thì dư nợ cho vay tiêu dùng đạt khoảng 2,42 triệu tỷ đồng, tăng khoảng 16% so với cuối năm 2021, chiếm gần 21% dư nợ tín dụng toàn nền kinh tế với 84 tổ chức tín dụng tham gia cho vay.

Trong đó, dư nợ cho vay tiêu dùng của các công ty tài chính tiêu dùng đạt khoảng 145 nghìn tỷ, tăng hơn 20% so với cuối năm 2021, chiếm gần 6% dư nợ cho vay tiêu dùng của hệ thống và chiếm gần 1,3% dư nợ toàn nền kinh tế.

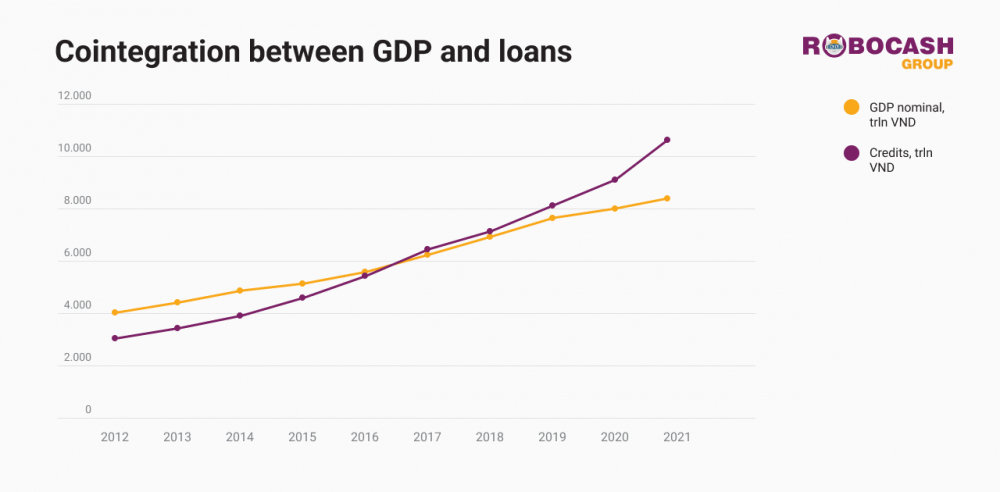

Quy mô cho vay tiêu dùng tại Việt Nam có tác động trực tiếp lên GDP (Ảnh: Robocash Group)

Các số liệu này cho thấy, hoạt động cho vay tiêu dùng tại Việt Nam cũng có một bước nhảy vọt về số lượng tổ chức cũng như mức độ đa dạng về sản phẩm cho vay tiêu dùng và quy mô dư nợ. Tăng trưởng dư nợ cho vay tiêu dùng bình quân 10 năm 2010 - 2020 (33,7%) luôn cao hơn tăng trưởng dư nợ cho vay nền kinh tế (17,3%).

Sự đa dạng của thị trường cho vay tiêu dùng tại Việt Nam đến từ các tổ chức cho vay tiêu dùng với nhiều loại hình khác nhau như ngân hàng, công ty tài chính, tổ chức tài chính, quỹ tín dụng nhân dân… Hay phổ biến hơn là các doanh nghiệp cho vay cầm đồ với quy trình xét duyệt đơn giản, dễ dàng hơn.

Nhưng cũng nhiều rủi ro

Hoạt động của các công ty tài chính, doanh nghiệp hoạt động cho vay vốn đã giúp hạn chế phần nào tệ nạn tín dụng đen, cho vay nặng lãi, hỗ trợ cho người dân có nhu cầu tiếp cận nguồn vốn dễ dàng trước các nhu cầu khẩn cấp.

Tuy nhiên, với việc cho vay dễ dàng thì rủi ro đến với các doanh nghiệp này cũng lớn hơn, từ đó, vấn đề liên quan đến thu hồi nợ đã phát sinh tại mối quan hệ dân sự này và xuất hiện một số vi phạm gây xôn xao dư luận trong thời gian qua.

Theo ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam (VNBA), nếu doanh nghiệp làm sai, vi phạm pháp luật thì phải xử lý nghiêm. Tuy nhiên, hiện nay đã có tình trạng những người vay tạo nhóm bùng nợ trên mạng xã hội, thu hút hàng trăm nghìn người tham gia.

Hậu quả là các công ty tài chính tiêu dùng không đòi được nợ và phải chịu áp lực từ nợ xấu, khó đòi. Trong khi đó, hành động việc vay là phải trả là một nguyên tắc rõ ràng ai cũng hiểu và hành động cố tình gây khó khăn khi thu hồi nợ là không thể chấp nhận.

Ông Nguyễn Quốc Hùng - Tổng thư ký Hiệp hội Ngân hàng Việt Nam (Ảnh: VNBA)

Tổng thư ký VNBA cũng nhận định, hiện đang có khoảng trống trong quy định pháp luật để các công ty tài chính thu hồi nợ khi người vay không có ý thức trả nợ, vấn đề gốc nằm ở Bộ luật Dân sự và một số văn bản quy định pháp luật liên quan. Các văn bản pháp luật hiện hành quy định về quyền lợi, nghĩa vụ giữa người vay và người cho vay cũng chưa chặt chẽ, bình đẳng, khiến nhiều người dân không có ý thức trách nhiệm về nghĩa vụ trả nợ dẫn tới tình trạng nợ xấu công ty tài chính tăng cao.

Việc xem xét sửa Bộ luật Dân sự để có sự đồng bộ với quy định của Luật Các tổ chức tín dụng, Nghị quyết 42 cần đặt trách nhiệm của người vay lên hàng đầu. Trách nhiệm của người vay vốn là phải trả nợ, nếu không trả thì phải xử lý với những chế tài thực sự khả thi, có hiệu quả đảm bảo quyền lợi cho các quan hệ dân sự.

Tán thành quan điểm trên, luật sư Nguyễn Trinh Đức (Đoàn luật sư TP Hà Nội) cho rằng việc vay không trả bản chất là vi phạm pháp luật, vi phạm cam kết thỏa thuận vay và nghĩa vụ phải trả nợ theo quy định của luật Dân sự.

Trong mối quan hệ vay và cho vay, phải xác định cơ quan Nhà nước có trách nhiệm bảo vệ việc thực thi pháp luật trên thực tế. Có nghĩa là người đi vay phải thực hiện được khả năng trả nợ của mình theo đúng quy định của pháp luật.

“Chúng ta không thể bảo vệ một chiều với những người đi vay chây ì trả nợ hay người có khả năng chi trả nhưng không trả, nó sẽ tạo nên sự biến tướng, làm méo mó thị trường”, ông Đức nói.

Tuy nhiên, luật sư Đức cho biết hiện nay việc xử lý người đi vay cũng có phần khó hơn bên cho vay. Bởi lẽ bên cho vay thông thường là các tổ chức lớn, dễ nắm bắt xử lý, còn người đi vay lại có số lượng lớn lên tới hàng ngàn người. Vì thế trong thời gian qua, trách nhiệm xử lý lại được đùn đẩy về chính bên cho vay.

“Người ta lý luận rằng anh cho vay thì phải chịu trách nhiệm với việc thu hồi nợ. Tuy nhiên, nói vậy là không đúng vì nguyên tắc đảm bảo quyền dân sự một cách bình đẳng cho nên không thể đổ lỗi và coi đó là rủi ro của bên cho vay. Nếu rủi ro thì phải là rủi ro khách quan như việc đánh giá tài sản, thu nhập trong quá trình thẩm định cho vay chứ không phải là rủi ro chủ quan đến từ người đi vay không muốn trả nợ”, luật sư Đức cho biết.

(CLO) Đón đầu cơ hội khởi sắc trên thị trường trái phiếu ngân hàng đầy tiềm năng, từ ngày 27/05/2024, Ngân hàng TMCP Bắc Á (BAC A BANK) chính thức chào bán 20 triệu trái phiếu phát hành ra công chúng lần 2 - Đợt 1, với tổng giá trị chào bán 2.000 tỷ đồng.