(CLO) Tổng công ty CP Xây dựng Công nghiệp Việt Nam (Vinaincon) vừa có văn bản đề nghị BQLDA ĐTXD các công trình giao thông tỉnh Tuyên Quang làm rõ nhận định đơn vị này “Không trung thực trong quá trình tham gia dự thầu và làm rõ E-HSDT", cũng như kết luận “Không đạt ở bước đánh giá về năng lực và kinh nghiệm".

Theo tìm hiểu của phóng viên được biết, tháng 10/2022, Ban Quản lý Dự án Đầu tư xây dựng các công trình giao thông tỉnh Tuyên Quang thông báo mời thầu qua mạng gói thầu thi công hệ thống điện chiếu sáng thuộc Dự án Cao tốc Tuyên Quang – Hà Giang (giai đoạn 1) – đoạn qua Tuyên Quang, theo hình thức 1 giai đoạn 2 túi hồ sơ, giá trị gần 70 tỷ đồng.

2 nhà thầu nộp hồ sơ gồm: Tổng công ty cổ phần Xây dựng Công nghiệp Việt Nam (Vinaincon) và Liên danh Công ty TNHH Thành Dũng, Công ty TNHH Thương mại kỹ thuật điện và xây dựng Hà Nội và Công ty TNHH Thiết bị điện Dũng Hoan (Liên danh Thành Dũng – Xây dựng Hà Nội – Dũng Hoan).

Trong quá trình chấm thầu, ngày 11/12/2023, Vinaincon nhận được yêu cầu của bên mời thầu cung cấp các nội dung: “Xác nhận của cơ quan quản lý thuế về việc thực hiện nghĩa vụ nộp thuế đến hết năm 2022”; “tài liệu là scan bằng tốt nghiệp bản gốc hoặc bản chụp được chứng thực” của các nhân sự chủ chốt’ và “thay thế các thiết bị khác có tính nâng hạ người để làm việc trên cao theo đúng yêu cầu của hồ sơ mời thầu”.

Ngày 13/12/2023, nhà thầu Vinaincon có văn bản phản hồi tới bên mời thầu, bổ sung bản scan từ bản gốc bằng tốt nghiệp của các nhân sự phụ trách kỹ thuật thi công, vật liệu, an toàn lao động và làm rõ yêu cầu về thay thế thiết bị.

Dự án Cao tốc Tuyên Quang – Hà Giang (giai đoạn 1) - đoạn qua Tuyên Quang. Ảnh minh họa

Tuy nhiên, Vinaincon đề nghị bên mời thầu không sử dụng tiêu chí “đảm bảo rằng không còn nợ thuế” làm cơ sở đánh giá nhà thầu. Nguyên nhân, theo Vinaincon, pháp luật về đấu thầu “không có quy định yêu cầu nhà thầu phải có xác nhận của cơ quan quản lý thuế về việc hoàn thành nghĩa vụ thuế hoặc xác nhận của cơ quan quản lý thuế về việc hoàn thành nghĩa vụ thuế hoặc xác nhận không nợ đọng thuế (việc xác nhận của cơ quan quản lý thuế (nếu có) là về việc thực hiện nghĩa vụ nộp thuế…”. Thứ nữa, nhà thầu đã trình đầy đủ các hồ sơ thuế (được cơ quan quản lý thuế xác nhận) cùng cam kết của nhà thầu về việc đã hoàn thành nghĩa vụ thuế năm 2022 trong đơn dự thầu. Vinaincon cũng bổ sung thông báo của Cục Thuế Hà Nội xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước.

Nhưng đến ngày 18/12/2023, bên mời thầu có thêm văn bản yêu cầu nhà thầu cung cấp văn bản của cơ quan quản lý thuế xác nhận đến thời điểm 31/12/2022 đã hoàn thành nghĩa vụ nộp thuế hay còn nợ thuế.

Trước yêu cầu này của bên mời thầu, ngày 25/12/2023, Vinaincon có công văn gửi Cục Quản lý đấu thầu – Bộ Kế hoạch và Đầu tư đề nghị làm rõ nội dung nhà thầu nợ thuế có phải là cơ sở để đánh giá năng lực nhà thầu theo quy định của hồ sơ mời thầu hay không?

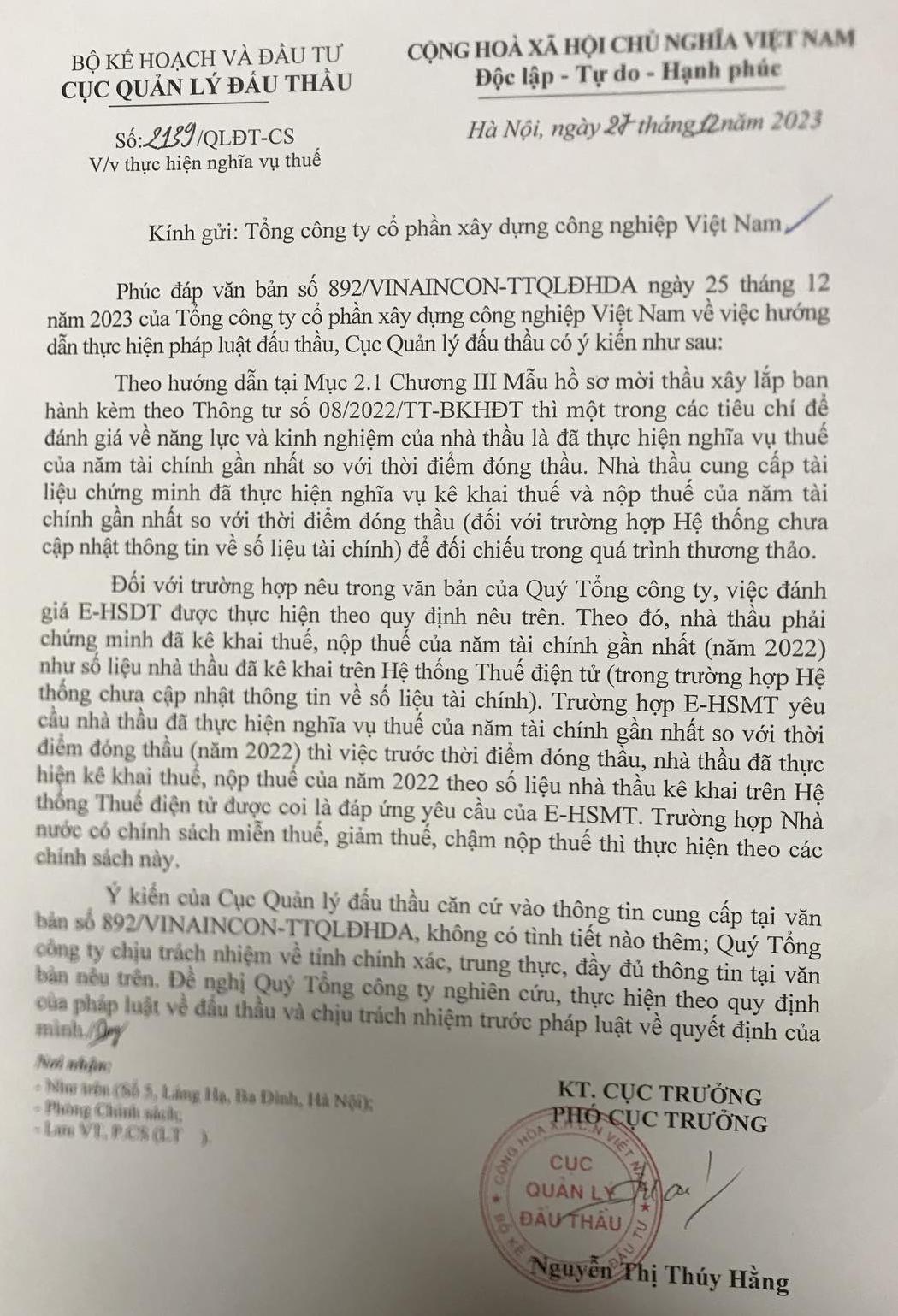

Trả lời Vinaincon, đại diện Cục Quản lý đấu thầu cho hay nhà thầu chỉ cần chứng minh đã kê khai thuế, nộp thuế của năm tài chính gần nhất (năm 2022) như số liệu nhà thầu đã kê khai trên Hệ thống Thuế điện tử (trong trường hợp Hệ thống chưa cập nhật thông tin về số liệu tài chính).

Trong trường hợp hồ sơ mời thầu yêu cầu nhà thầu đã thực hiện nghĩa vụ thuế của năm tài chính gần nhất so với thời điểm đóng thầu (năm 2022) thì việc trước thời điểm đóng thầu, nhà thầu đã thực hiện kê khai thuế, nộp thuế của năm 2022 theo số liệu nhà thầu kê khai trên Hệ thống Thuế điện tử được coi là đáp ứng yêu cầu của hồ sơ mời thầu. Trường hợp nhà nước có chính sách miễn thuế, giảm thuế, chậm nộp thuế thì thực hiện theo chính sách.

Dù cung cấp đầy đủ các văn bản theo yêu cầu của bên mời thầu song Vinaincon vẫn bị đánh giá “Không trung thực trong quá trình tham gia dự thầu và làm rõ E-HSDT", cũng như bị kết “Không đạt ở bước đánh giá về năng lực và kinh nghiệm".

Văn bản trả lời của Cục quản lí đấu thầu

Phản hồi về lí do này, Ban QLDA đầu tư xây dựng các công trình giao thông tỉnh Tuyên Quang cho biết: Để có cơ sở đánh giá năng lực của nhà thầu theo quy định của E- HSMT, Bên mời thầu có văn bản yêu cầu nhà thầu cung cấp Văn bản xác nhận của cơ quan quản lý thuế về việc thực hiện nghĩa vụ nộp thuế đến hết năm 2022 (đảm bảo rằng không còn nợ thuế)....

Ngày 26/12/2023, Bên mời thầu nhận được Văn bản số 903/VINAINNCON- TTQLĐHDA của Nhà thầu và cung cấp tài liệu là Văn bản số 89991/CTHN-QLN ngày 25/12/2023 của Cục thuế thành phố Hà Nội về việc xác nhận nợ thuế. Trong Văn bản của Cục thuế thành phố Hà Nội nêu rõ: Tính đến ngày 31/12/2022, Tổng Công ty cổ phần xây dựng Công nghiệp Việt Nam còn nợ tiền chậm nộp là 437.003.223 đồng. Đến ngày 21/12/2023, Tổng Công ty cổ phần xây dựng Công nghiệp Việt Nam mới hoàn thành nộp số tiền chậm nộp nêu trên…

Trên cơ sở các quy định nêu trên, đối chiếu với Hồ sơ dự thầu và kết quả làm rõ hồ sơ dự thầu thì Nhà thầu Tổng Công ty cổ phần xây dựng Công nghiệp Việt Nam không đạt ở bước đánh giá năng lực kinh nghiệm, cụ thể: Tổng Công ty cổ phần xây dựng Công nghiệp Việt Nam không trung thực trong quá trình tham gia dự thầu và làm rõ E-HSDT, vi phạm quy định tại Mục 22, Chương I của Hồ sơ mời thầu: (1) Nhà thầu có đơn dự thầu trong đó cam kết "Đã thực hiện nghĩa vụ thuế của năm tài chính gần nhất so với thời điểm đóng thầu”; (2) Nhà thầu đề nghị Cục thuế thành phố Hà Nội xác nhận đến hết năm 2022, Tổng Công ty cổ phần xây dựng công nghiệp Việt Nam không nợ đọng thuế với ngân sách nhà nước; (3) trong nội dung làm rõ Nhà thầu có giải thích "việc trình các hồ sơ thuế nêu trên và cung cấp cam kết của Nhà thầu trong đơn dự thầu đã cơ sở để chứng minh Nhà thầu đã hoàn thành nghĩa vụ thuế năm 2022". Tuy nhiên, kết quả làm rõ thì không đúng như Nhà thầu đã cam kết và giải thích.

Tổng Công ty cổ phần xây dựng Công nghiệp Việt Nam chưa hoàn thành nghĩa vụ nộp thuế năm 2022 tính đến thời điểm đóng thầu (ngày 23/10/2023 còn nợ thuế là 437.003.223 đồng). Do vậy, không đạt ở tiêu chí thực hiện nghĩa vụ thuế. Trong E-HSMT quy định: "Tiêu chuẩn đánh giá năng lực và kinh nghiệm thực hiện theo Bảng số 01 Chương này và được số hóa dưới dạng webform trên Hệ thống, nhà thầu được đánh giá là đạt về năng lực và kinh nghiệm khi đáp ứng tất cả các tiêu chuẩn đánh giá”. Vì vậy, Nhà thầu không đạt ở bước đánh giá về năng lực và kinh nghiệm- Văn bản cho biết.

Không đồng ý với quan điểm trên, mới đây ngày 8/1/2023, Tổng Công ty cổ phần xây dựng Công nghiệp Việt Nam đã có văn bản phúc đáp cho rằng, xuyên suốt trong quá trình trao đổi, làm rõ bằng văn bản giữa Nhà thầu và Bên mời thầu, Nhà thầu nhận thấy có đủ cơ sở và không dưới một lần đề nghị Bên mời thầu “xem xét không sử dụng tiêu chí "đảm bảo rằng không còn nợ thuế" làm cơ sở đánh giá năng lực nhà thầu”.

Thứ hai, Nhà thầu nhận thấy Bên mời thầu đã viện dẫn luật mang tính “gượng ép" và có phần “can thiệp sâu" vào hoạt động sản xuất kinh doanh của doanh nghiệp không liên quan đến yêu cầu về đánh giá E-HSDT của gói thầu "Gói thầu số 25: Thi công hệ thống điện chiếu sáng” thuộc dự án “Dự án cao tốc Tuyên Quang - Hà Giang (giai đoạn 1) - đoạn qua tỉnh Tuyên Quang".

Theo Vinaincon, trong E-HSDT, Nhà thầu đã hoàn thiện và nộp lên Hệ thống thông tin quản lý thuế "Tờ khai quyết toán thuế thu nhập doanh nghiệp" cho kỳ tính thuế năm 2022 từ 01/01/2022 đến 31/12/2022. Đến thời điểm nộp E-HSDT là năm 2023, doanh nghiệp không có bất kỳ phản hồi hay hành động nào từ cơ quan quản lý thuế như là cưỡng chế thuế, xử phạt vi phạm, áp dụng biện pháp ngăn chặn theo luật định. Nghĩa là, đơn vị đã hoàn thành nghĩa vụ thuế của năm 2022.

Lý giải về số tiền 437.003.223 đồng mà Nhà thầu còn nợ thuế tính đến thời điểm 31/12/2022, Tổng công ty Cổ phần Xây dựng Công nghiệp Việt Nam cho rằng, từ thời điểm chuyển sang mô hình cổ phần cho đến năm 2022, đã tồn tại một khoản 424.928.667 đồng là khoản tiền nộp chậm thuế của Tổng công ty Xây dựng công nghiệp Việt Nam (trước khi chuyển đổi sang mô hình cổ phần). Số tiền này không có trong số liệu bàn giao từ công ty Nhà nước sang công ty cổ phần. Đơn vị cũng đã nhiều lần gửi công văn xác nhận và thông báo việc này tới cơ quan quản lý thuế của đơn vị và khẳng định Tổng công ty Cổ phần Xây dựng Công nghiệp Việt Nam không có nghĩa vụ đối với khoản tiền chậm nộp không có trong số liệu quyết toán, bàn giao từ doanh nghiệp Nhà nước sang cổ phần. Nội dung này, Nhà thầu nhận thấy không có nghĩa vụ phải thông báo cho Bên mời thầu.

Qua đó, Tổng công ty Cổ phần Xây dựng Công nghiệp Việt Nam đề nghị BQLDA ĐTXD các công trình giao thông tỉnh Tuyên Quang làm rõ nhận định “Không trung thực trong quá trình tham gia dự thầu và làm rõ E-HSDT", cũng như kết luận Vinaincon “Không đạt ở bước đánh giá về năng lực và kinh nghiệm".

(CLO) Ngày 31/7/2008, Ủy ban nhân dân (UBND) huyện Tiên Lãng, Thành phố Hải phòng đã ban hành Quyết định số 1214/QĐ-UBND về việc cho thuê các ki ốt khán đài sân vận động huyện... Tuy nhiên, sau 16 năm thực hiện chính sách “xã hội hóa”, vẫn còn một số bất cập cần được làm rõ và khắc phục.

(CLO) Ngay sau phản ánh của báo Nhà báo & Công luận, Bộ Tư lệnh Quân khu 4 đã ban hành quyết định thu hồi Quyết định cấp giấy chứng nhận thương binh và trợ cấp, phụ cấp hàng tháng đối với ông Nguyễn Văn Nam.

(CLO) Thời gian gần đây, ông Nguyễn Minh An - Giám đốc BQLDA đầu tư xây dựng quận Bắc Từ Liêm, TP. Hà Nội đã ký hàng loạt gói thầu có tổng trị giá lên đến hàng trăm tỉ đồng.

(CLO) Mặc dù từng bị xử phạt do kinh doanh quá giờ quy định, thế nhưng quán bar Aplus có địa chỉ tại số 78 Yên Phụ, phường Nguyễn Trung Trực (quận Ba Đình, Hà Nội) không những không tuân thủ theo các quy định của pháp luật mà còn tiếp tục tái diễn, ngang nhiên kinh doanh “bóng cười”….